Sicher im Haftungsdach-Konstrukt: Rechtliche Stolpersteine erkennen und vermeiden

Schützen Sie Ihr Geschäft vor kostspieligen rechtlichen Fehlern – unsere Experten-Tipps für Tied Agents und Finanzdienstleister

Ein Haftungsdach ermöglicht Finanzvermittlern, Wertpapierdienstleistungen anzubieten, ohne selbst eine vollständige BaFin-Lizenz zu benötigen. Als vertraglich gebundener Vermittler (Tied Agent) nach § 2 Abs. 10 Satz 6 KWG können Sie unter der aufsichtsrechtlichen Verantwortung des Haftungsdachträgers agieren. Diese Konstruktion bietet erhebliche Vorteile: geringere regulatorische Hürden, Zugang zu einer breiteren Produktpalette und professionelle Unterstützung bei Compliance-Fragen.

Doch diese scheinbare Freiheit birgt zahlreiche rechtliche Fallstricke, die nicht nur Ihre Reputation gefährden, sondern auch zu empfindlichen Geldbußen führen können. In diesem Artikel betrachten wir die kritischsten rechtlichen Risikobereiche und zeigen konkrete Maßnahmen auf, wie Sie diese vermeiden können.

Die wichtigsten Erkenntnisse

- Haftungsdächer bieten Finanzberatern die Möglichkeit, ohne eigene BaFin-Lizenz zu arbeiten, aber bergen spezifische rechtliche Risiken

- Unklare Vertragsgestaltung und mangelnde Compliance-Maßnahmen sind die häufigsten Ursachen für rechtliche Probleme

- Mit strukturierten Prozessen, präzisen Verträgen und regelmäßigen Schulungen lassen sich die meisten rechtlichen Fallstricke vermeiden

Das Spannungsfeld zwischen Haftungsdach und Tied Agent

Die Beziehung zwischen dem Haftungsträger und dem vertraglich gebundenen Vermittler ist komplex: Während das Haftungsdach nach außen die volle rechtliche Verantwortung übernimmt, bestehen im Innenverhältnis durchaus Regressmöglichkeiten bei Pflichtverletzungen. Diese Dualität macht ein tiefes Verständnis der rechtlichen Rahmenbedingungen unerlässlich.

Die 5 häufigsten rechtlichen Fallstricke

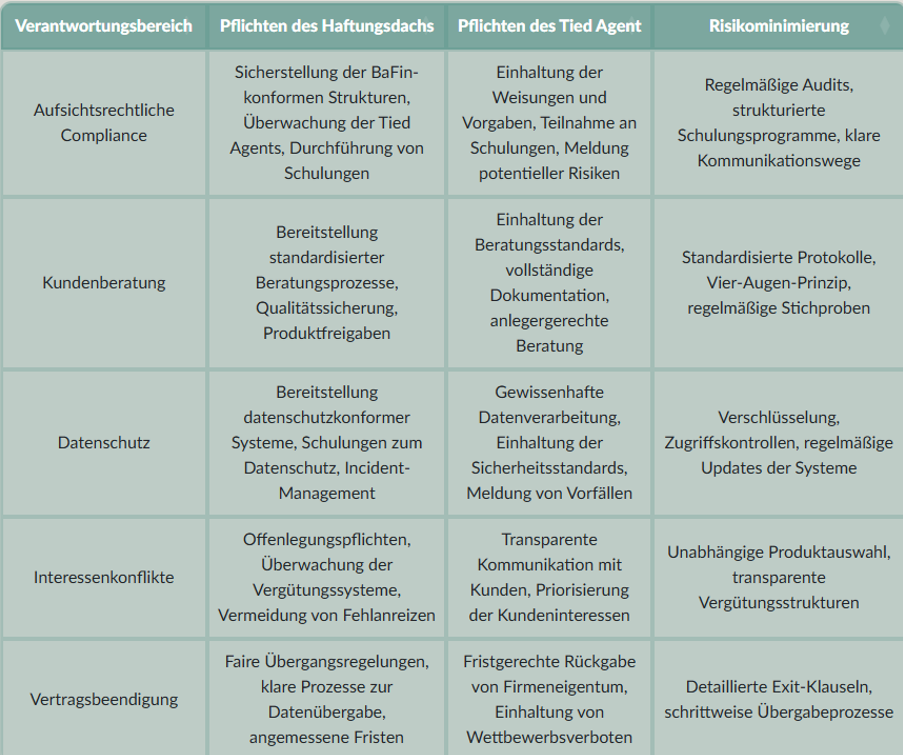

1. Unzureichende Vertragsgestaltung

Problemstellung

Einer der häufigsten Fallstricke ist das Fehlen klarer, detaillierter Vertragsbedingungen zwischen dem Haftungsträger und den Tied Agents. Unklare Formulierungen zu Haftungsfragen, Verantwortlichkeiten und Pflichten führen regelmäßig zu Konflikten und rechtlichen Auseinandersetzungen.

Risikominimierung

um dies zu vermeiden, achten Sie auf präzise Vereinbarungen zu folgenden Punkten:

- Exakte Definition des Tätigkeitsumfangs und der erlaubten Finanzprodukte

- Klare Regelungen zur Haftungsabgrenzung im Innenverhältnis

- Detaillierte Prozessbeschreibungen für Meldepflichten und Kommunikationswege

- Transparente Vergütungsstrukturen und Provisionsmodelle

- Eindeutige Bestimmungen zur Vertragsbeendigung und Datenübergabe

2. Compliance-Verstöße und mangelhafte Schulungen

Problemstellung

Die BaFin stellt hohe Anforderungen an die organisatorische Eignung und Compliance-Strukturen eines Haftungsträgers. Unzureichende Schulungen der Tied Agents und lückenhafte Dokumentation von Beratungsprozessen können zu schwerwiegenden regulatorischen Verstößen führen.

Risikominimierung

Etablieren Sie robuste Compliance-Strukturen:

- Implementierung eines strukturierten Schulungsprogramms mit regelmäßigen Updates

- Einführung standardisierter Beratungsprotokolle und Dokumentationsrichtlinien

- Regelmäßige interne Audits zur Überprüfung der Einhaltung aller Vorschriften

- Benennung eines Compliance-Beauftragten als zentrale Anlaufstelle

- Klare Eskalationswege bei potentiellen Verstößen

3. Haftungsrisiken im Innenverhältnis

Problemstellung

Viele Tied Agents sind sich nicht bewusst, dass trotz der externen Haftungsübernahme durch das Haftungsdach (Deckungsträger) im Innenverhältnis Regressansprüche bestehen können, insbesondere bei grober Fahrlässigkeit oder vorsätzlichen Handlungen.

Risikominimierung

Schützen Sie sich durch folgende Maßnahmen:

- Abschluss einer eigenen Vermögensschadenhaftpflichtversicherung

- Genaue Kenntnis der Regressansprüche aus dem Vertragsverhältnis

- Dokumentation aller Weisungen und Anweisungen des Haftungsdachs

- Regelmäßige Abstimmungsgespräche zur Vorbeugung von Missverständnissen

4. Datenschutzrechtliche Verstöße

Problemstellung

Der Umgang mit sensiblen Kundendaten unterliegt strengen datenschutzrechtlichen Vorgaben. Besonders bei Vertragsbeendigung oder Wechsel zu einem anderen Haftungsdach-Anbieter entstehen oft Konflikte bezüglich der Kundenunterlagen und -daten.

Risikominimierung

Beachten Sie folgende Punkte:

- Klare vertragliche Regelungen zur Herausgabe von Kundendaten bei Vertragsende

- Implementierung technischer und organisatorischer Maßnahmen zum Datenschutz

- Regelmäßige Datenschutzschulungen für alle Mitarbeiter

- Dokumentation aller Kundenzustimmungen zur Datenverarbeitung

- Erstellung eines Notfallplans für Datenschutzverletzungen

5. Unzureichende Transparenz bei Interessenkonflikten

Problemstellung

Interessenkonflikte zwischen den Bedürfnissen der Kunden und den wirtschaftlichen Interessen des Haftungsdach-Anbieters oder des Tied Agents müssen transparent offengelegt werden. Versäumnisse in diesem Bereich können zu Vertrauensverlust und rechtlichen Konsequenzen führen.

Risikominimierung

Stellen Sie Transparenz sicher durch:

- Offenlegung aller Provisionen und Kickbacks gegenüber den Kunden

- Implementierung einer Policy zum Umgang mit Interessenkonflikten

- Standardisierte Prozesse zur Identifikation potentieller Konflikte

- Regelmäßige Überprüfung der Produktempfehlungen auf Angemessenheit

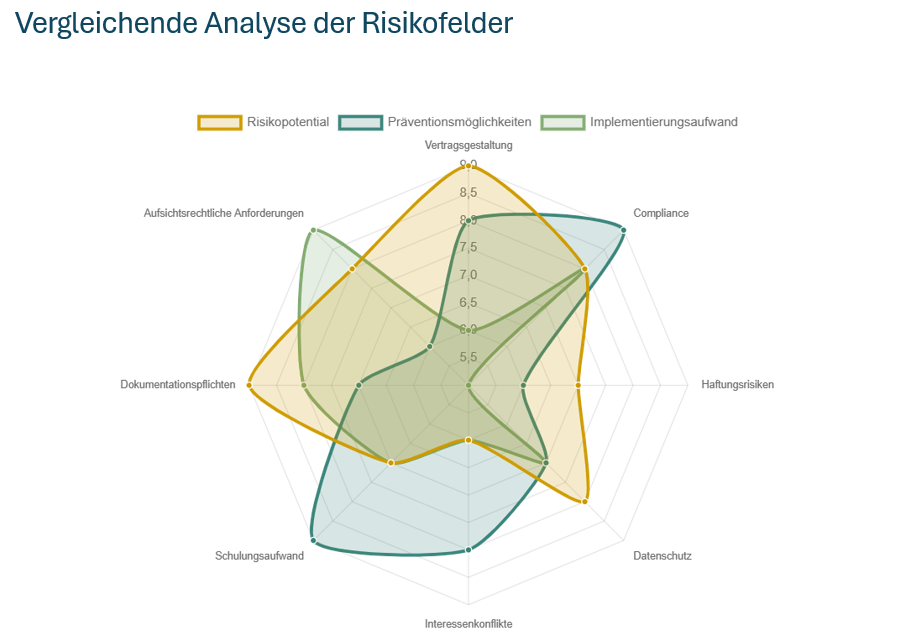

Vergleichende Analyse der Risikofelder

Die Radar-Grafik veranschaulicht die verschiedenen Risikofelder im Zusammenhang mit einem Haftungsdach. Besonders auffällig ist das hohe Risikopotential im Bereich der Vertragsgestaltung und Dokumentationspflichten, während gleichzeitig gute Präventionsmöglichkeiten bestehen. Der Implementierungsaufwand ist besonders hoch bei aufsichtsrechtlichen Anforderungen.

Praktischer Leitfaden: Rechtliche Sicherheit schaffen

Praxisnahe Implementierungsschritte

1. Rechtliche Due Diligence durchführen

Bevor Sie sich für einen Haftungsträger entscheiden oder als Haftungsdach einen neuen Tied Agent aufnehmen, führen Sie eine gründliche rechtliche Due Diligence durch. Prüfen Sie die Vertragsunterlagen, die organisatorischen Strukturen und die Compliance-Historik.

2. Individualisierte Verträge gestalten

Vermeiden Sie Standardverträge und passen Sie die Vereinbarungen individuell an Ihre spezifische Situation an. Besonders wichtig sind klare Regelungen zu Haftungs-Fragen, Weisungsrechten und Kündigungsmodalitäten.

3. Compliance-Management-System etablieren

Implementieren Sie ein strukturiertes Compliance-Management-System, das alle relevanten regulatorischen Anforderungen abdeckt. Definieren Sie klare Verantwortlichkeiten und Prozesse für die Überwachung und Dokumentation.

4. Regelmäßige Schulungen durchführen

Sorgen Sie für kontinuierliche Weiterbildung aller beteiligten Personen. Dabei sollten sowohl allgemeine regulatorische Themen als auch spezifische Anforderungen des Haftungsdachs behandelt werden.

5. Dokumentationsprozesse optimieren

Entwickeln Sie effiziente und rechtssichere Dokumentationsprozesse für alle relevanten Geschäftsvorgänge. Besonders wichtig sind Beratungsprotokolle, Produktinformationen und Kundenkommunikation.

Fazit: Rechtssicherheit ist kein Zufall

Die Zusammenarbeit unter einem Haftungsdach bietet zahlreiche Vorteile für Finanzdienstleister, birgt jedoch auch spezifische rechtliche Risiken. Die in diesem Artikel beleuchteten Fallstricke – von unklaren Vertragsgestaltungen bis hin zu Compliance-Verstößen – können durch vorausschauendes Handeln und strukturierte Prozesse weitgehend vermieden werden.

Als führender Anbieter im Bereich Haftungsdach und Vermögensverwaltung unterstützen wir Sie gerne dabei, diese Herausforderungen zu meistern. Unser Expertenteam verfügt über jahrelange Erfahrung und stellt sicher, dass Sie rechtlich auf der sicheren Seite stehen.

Handeln Sie jetzt und sichern Sie sich Ihre rechtliche Sicherheit! Vereinbaren Sie ein kostenloses Erstgespräch mit unseren Experten, um Ihre individuelle Situation zu analysieren und maßgeschneiderte Lösungen zu entwickeln.

Kontaktieren Sie uns unter hallo@inno-invest.de oder telefonisch unter +49 (0) 6151 493 716 0

![]()

Über das Haftungsdach der INNO INVEST

Geschäftsführung: Herbert Schmitt (li)

und Stefan Schmitt (re)

Vermögensverwaltung | Haftungsdach

Als einer der modernsten Haftungsdach-Vermögensverwalter bietet die INNO INVEST neben der hauseigenen Vermögensverwaltung für vermögende Privatkunden und Unternehmer auch die gesamte Wertschöpfungskette des Wealth Managements über ihre eigene Wealthtech-Plattform für externe Vermögensverwalter, Multi Family Offices und Anlageberater an. Mit Anbindungen an renommierte Depotbanken wie bspw. UBS, DAB BNP Paribas, V-Bank, Comdirect, FNZ, die österreichische easybank oder Interactive Brokers LLC. kooperiert INNO INVEST auch mit innovativen Produktplattformen wie Privatize oder Weltsparen by Raisin sowie mit ausgewählten Private Equity-Häusern. Aus Darmstadt heraus werden die Klassische sowie die Online-Vermögensverwaltung für vermögende Privatkunden und Unternehmer, als Infrastruktur-Fintech die Wealthtech-Plattform für Investment-Fintechs und für vertraglich gebundene Vermittler ein professionelles Haftungsdach angeboten.

Entdecken Sie hier unsere Vermögensverwaltung: