Haftungsdach: Strategische Freiheit und Maximierung der Beratungskompetenz

Wie ein Haftungsdach als modernes Geschäftsmodell für unabhängige Vermögensverwalter, Family Offices und Vermögensberatern rechtliche Sicherheit und unternehmerische Freiheit vereint

In zunehmend komplexen Wealth Management- und Private Banking-Markt stehen Vermögensberater vor einer doppelten Herausforderung: Einerseits müssen sie ihren Kunden maßgeschneiderte Finanzlösungen anbieten, andererseits immer strengere regulatorische Anforderungen erfüllen. Das Wertpapierinstitutsgesetz (WpIG) und zahlreiche europäische Richtlinien haben die Messlatte für Finanzdienstleister deutlich höher gelegt. In diesem anspruchsvollen Umfeld hat sich das Haftungsdach als eine unverzichtbare Lösung in Deutschland und Österreich etabliert.

Die wesentlichen Vorteile auf einen Blick

- Regulatorische Entlastung: Als unabhängiger Vermögensberater, Family Office oder Vermögensverwalter können Sie ohne eigene BaFin-Lizenz rechtssicher agieren und sich voll auf Ihre Kernkompetenz konzentrieren

- Maximale Unabhängigkeit: Trotz des schützenden regulatorischen Rahmens bleibt Ihre unternehmerische Freiheit zur Entwicklung eigener Beratungskonzepte vollständig erhalten

- Administrative Effizienz: Durch die Auslagerung von Compliance, Dokumentation und regulatorischen Aufgaben gewinnen Sie wertvolle Zeit für Kundenbetreuung und Geschäftswachstum

- Einsatz effizienter Technologie: Moderne Haftungsdächer bieten hauseigene Wealth Management- bzw. Wealthtech-Plattformen, die für die Skalierung von geschäftsmodellen essentiell sind

Die Regulatorik der Vermögensberatung

Ein Haftungsdach ist weit mehr als nur ein rechtliches Konstrukt – es ist ein strategischer Partner, der Vermögensberatern ermöglicht, ihre Tätigkeit professionell und rechtssicher auszuüben, ohne selbst eine aufwendige Zulassung bei der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) beantragen zu müssen. Im Kern fungiert das Haftungsdach als regulatorischer Schirm, unter dem Berater als sogenannte „vertraglich gebundene Vermittler“ oder „Tied Agents“ agieren können.

Die regulatorische Notwendigkeit eines Haftungsdachs

Die Finanzberatungsbranche unterliegt in Deutschland und Europa strengen regulatorischen Anforderungen. Die BaFin stellt hohe Ansprüche an Finanzdienstleister, die Wertpapiergeschäfte betreiben möchten. Der Prozess zur Erlangung einer eigenen Lizenz ist zeitaufwendig, kostspielig und mit erheblichen organisatorischen Hürden verbunden. Für viele selbstständige Vermögensberater ist dieser Weg wirtschaftlich nicht sinnvoll oder praktisch nicht umsetzbar.

Ein Haftungsdach verfügt bereits über die erforderliche Erlaubnis nach §15 Wertpapierinstitutsgesetz (WpIG) und ermöglicht es Vermögensberatern, unter diesem regulatorischen Schutzschirm tätig zu werden. Das Haftungsdach übernimmt dabei die vollständige aufsichtsrechtliche Verantwortung für die Tätigkeiten seiner angeschlossenen Berater und stellt sicher, dass alle gesetzlichen Vorgaben eingehalten werden.

Die Aufsichtsbehörden und deren Anforderungen

Die BaFin kontrolliert kontinuierlich die Einhaltung der gesetzlichen Bestimmungen im Finanzsektor. Für Vermögensberater bedeutet dies einen erheblichen Dokumentations- und Nachweisaufwand. Ein Haftungsdach stellt sicher, dass alle regulatorischen Anforderungen professionell erfüllt werden, einschließlich:

- Einhaltung der MiFID II-Richtlinie (Markets in Financial Instruments Directive)

- Erfüllung der WpHG-Vorgaben (Wertpapierhandelsgesetz)

- Implementation aller KYC-Prozesse (Know Your Customer)

- Gewährleistung von Anlegerinformations- und Beratungspflichten

- Bereitstellung standardisierter Dokumentationsverfahren

- Zeitlicher und finanzieller Aufwand einer eigenen Lizenzierung

Die Beantragung einer eigenen BaFin-Lizenz erfordert nicht nur umfangreiche Dokumentationen und Nachweise, sondern auch erhebliche finanzielle Mittel. Vermögensberater müssen mit Kosten für rechtliche Beratung, Eigenkapitalnachweis, Geschäftsplanentwicklung und laufende Compliance-Maßnahmen und jährlicher Jahresabschluss- und WpHG-Prüfung rechnen. Zudem kann der Genehmigungsprozess mehrere Monate in Anspruch nehmen, während dieser Zeit ist keine eigenständige Beratungstätigkeit möglich.

Zentrale Vorteile eines Haftungsdachs für Vermögensberater

Haftungsabsicherung und Risikominimierung

Ein wesentlicher Vorteil des Haftungsdachs liegt in der Übernahme der Haftung für die Beratungs- und Vermittlungstätigkeit. Das Haftungsdach übernimmt die rechtliche Verantwortung für die Aktivitäten seiner angebundenen Vermögensberater, sofern diese im Rahmen der vorgegebenen Standards und Prozesse agieren. Dies bietet einen erheblichen Schutz vor finanziellen Risiken, die durch Beratungsfehler oder Kundenbeschwerden entstehen könnten.

Zugang zu einem breiten Produktspektrum

Haftungsdächer ermöglichen Vermögensberatern den Zugriff auf ein umfangreiches Portfolio an Finanzprodukten, darunter Aktien, Anleihen, Zertifikate, Investmentfonds und ETFs verschiedener Anbieter. Diese Produktvielfalt ist ein entscheidender Wettbewerbsvorteil, da sie es den Beratern ermöglicht, ihren Kunden maßgeschneiderte Lösungen anzubieten, die optimal auf deren individuelle Bedürfnisse und Ziele zugeschnitten sind. Anders als bei Banken oder Versicherungen sind Vermögensberater unter einem Haftungsdach nicht an bestimmte Produkte oder Produktanbieter gebunden.

Unabhängigkeit und Flexibilität in der Beratung

Trotz der regulatorischen Einbindung in das Haftungsdach bewahren Vermögensberater ihre unternehmerische Selbstständigkeit. Sie können ihre eigene Beratungsphilosophie entwickeln, ihre Marke aufbauen und ihre Geschäftsstrategie eigenständig gestalten. Diese Unabhängigkeit bei gleichzeitiger regulatorischer Sicherheit ist ein besonders attraktives Merkmal für Berater, die Wert auf Autonomie legen, aber dennoch von der Sicherheit eines etablierten Systems profitieren möchten.

Gestaltungsfreiheit in der Kundenbeziehung

Berater unter einem Haftungsdach können eigenständig entscheiden, wie sie ihre Kundenbeziehungen gestalten. Sie haben die Freiheit, ihre eigenen Service-Standards zu definieren, individuelle Beratungsmodelle zu entwickeln und ihre persönliche Expertise in den Vordergrund zu stellen. Diese Flexibilität ermöglicht eine stärkere Kundenbindung und Differenzierung im Markt.

Administrative Entlastung und Effizienzsteigerung

Ein weiterer bedeutender Vorteil eines Haftungsdachs ist die umfassende administrative Unterstützung. Das Haftungsdach übernimmt zahlreiche Backoffice-Aufgaben wie Orderabwicklung, Compliance-Monitoring, Dokumentationspflichten und regulatorische Berichterstattung. Diese Entlastung ermöglicht es Vermögensberatern, sich auf ihre Kernkompetenz zu konzentrieren: die qualifizierte Beratung ihrer Kunden.

Die administrative Unterstützung führt zu erheblichen Effizienzgewinnen. Vermögensberater sparen wertvolle Zeit und Ressourcen, die sie sonst für bürokratische Tätigkeiten aufwenden müssten. Diese eingesparte Zeit können sie in die Kundenakquise, Bestandskundenpflege und fachliche Weiterbildung investieren, was direkt zu einer Steigerung des Geschäftserfolgs beitragen kann.

Visualisierung der Vorteile eines Haftungsdachs

Die folgende Radar-Grafik veranschaulicht, wie ein Haftungsdach in zentralen Aspekten der Vermögensberatung oft die ausgewogenste Lösung darstellt. Während die eigenständige BaFin-Lizenz mehr Unabhängigkeit bietet, punktet das Haftungsdach besonders bei der Kosteneffizienz und administrativen Entlastung. Im Vergleich zum angestellten Bankberater ermöglicht das Haftungsdach deutlich mehr Produktvielfalt und Kundenorientierung.

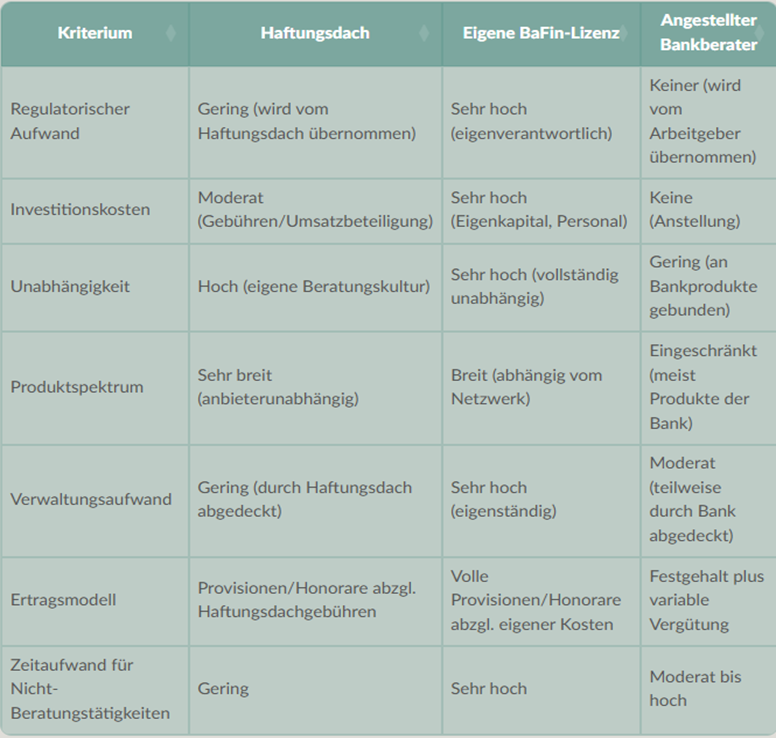

Vergleich: Optionen für Vermögensberater

Um die Vorteile eines Haftungsdachs im Kontext zu sehen, lohnt sich ein direkter Vergleich mit alternativen Geschäftsmodellen:

Diese Vergleichstabelle verdeutlicht die Positionierung des Haftungsdachs als ausgewogene Lösung, die viele Vorteile der Unabhängigkeit bietet, ohne die regulatorischen und administrativen Lasten einer eigenen Lizenz tragen zu müssen.

Kosteneffizienz durch ein Haftungsdach

Die finanzielle Seite eines Haftungsdachs ist für viele Vermögensberater ein ausschlaggebender Faktor. Im Vergleich zur eigenständigen BaFin-Lizenzierung bietet ein Haftungsdach erhebliche Kostenvorteile. Die Erstinvestition für eine eigene Lizenz kann leicht im moittleren bis hohem sechsstelligen Bereich liegen, wenn man alle Faktoren wie Eigenkapitalnachweis, Rechts- und Beratungskosten, Personalkosten für Compliance-Mitarbeiter sowie die technische Infrastruktur und inkl. API-Anbindungen an die Depotbanken berücksichtigt.

Vergütungsmodelle unter einem Haftungsdach

Die Zusammenarbeit mit einem Haftungsdach basiert in der Regel auf einem von drei gängigen Vergütungsmodellen:

Umsatzbeteiligungsmodell (variable Haftungsdachgebühr)

Beim Umsatzbeteiligungsmodell zahlt der Vermögensberater einen prozentualen Anteil seiner Einnahmen (seiner erwitschaftete provisionen) an das Haftungsdach. Diese Beteiligung liegt typischerweise zwischen 8,50% und 15,00% des Provisionsumsatzes, abhängig vom Umfang der genutzten Services und dem verhandelten Vertrag. Der Vorteil dieses Modells liegt in der direkten Kopplung an den Geschäftserfolg – bei geringeren Umsätzen fallen auch geringere Kosten an.

Fixkostenmodell (fixe Hadtungsdachgebühren)

Alternativ bieten einige Haftungsdächer ein Fixkostenmodell oder Retaienrmodell an, bei dem der Vermögensberater einen festgelegten monatlichen oder jährlichen Betrag entrichtet, unabhängig vom erzielten Umsatz. Dieses Modell kann für Berater mit hohen Umsätzen wirtschaftlich attraktiver sein, birgt jedoch in Phasen schwächerer Geschäftsentwicklung ein höheres finanzielles Risiko.

Kombinationsmodell (geringe fixe und zusätzlich variable Hadtungsdachgebühren)

Eine dritte Variante setzt sich aus den ersten beidem Alternativen Modell zusammen. In der Regel wählen vertraglich gebundene Vermittler das Kombinationsmodell, da es die fairste Art ist, mit einem Haftungsdach zu kooperierenein und ein sehr ausgewognenes finanzielles Risiko für den Ties Agent bedeutet.

Der Weg unter ein Haftungsdach

Der Anschluss an ein Haftungsdach ist ein strukturierter Prozess, der sorgfältige Vorbereitung erfordert. Vermögensberater sollten folgende Schritte berücksichtigen:

Qualifikationsanforderungen

Haftungsdächer stellen bestimmte Mindestanforderungen an die fachliche Qualifikation der anzubindenden Vermögensberater. Typischerweise werden folgende Qualifikationen erwartet:

- Bankausbildung, betriebswirtschaftliches Studium oder vergleichbare Qualifikation

- Nachgewiesene Berufserfahrung in der Vermögensberatung oder im Bankwesen

- Einwandfreie Reputation und sauberes polizeiliches Führungszeugnis

- Nachweis der persönlichen Zuverlässigkeit nach § 87 Absatz 1 Nr. 1 WpIG.

- GwG-Identifikation der wirtschaftlich Berechtigten bei Juristischen personen

Auswahl des passenden Haftungsdachs

Bei der Wahl des passenden Haftungsdachs sollten Vermögensberater verschiedene Faktoren berücksichtigen:

1. Produktspektrum und Depotbanken

Verschiedene Haftungsdächer arbeiten mit unterschiedlichen Depotbanken zusammen und bieten verschiedene Produktpaletten an. Vermögensberater sollten prüfen, ob das angebotene Spektrum ihren Beratungsansatz und die Bedürfnisse ihrer Zielkunden abdeckt.

2. Technologische Infrastruktur

Die vom Haftungsdach bereitgestellten technischen Lösungen wie CRM-Systeme, Beratungssoftware, Dokumentationstools und Kundenportale sind entscheidend für die tägliche Arbeit. Moderne, intuitive Systeme können die Effizienz erheblich steigern und zu einem besseren Kundenerlebnis beitragen. Insbesondere das Haftungsdach-Angebot einer umfassenden und nahtlosen Wealth Management- bzw. Wealthtech-Plattform ist für moderne Vermögensberater vorteilhaft.

3. Unterstützungsleistungen und Schulungen

Hochwertige Haftungsdächer bieten umfangreiche Unterstützungsleistungen an, darunter regelmäßige Schulungen, fachlichen Support, Marketingunterstützung und Hilfe bei der Kundenakquise. Diese Leistungen können gerade für Berater in der Aufbauphase einen erheblichen Mehrwert darstellen.

4. Lizenzumfang

Die allermeisten Haftungsdächer verfügen über die Erlaubnis gemäß §15 WpIG für die Anlagevermittlung (§ 2 Abs. 2 Nr. 3 WpIG) bzw. Anlageberatung (§ 2 Abs. 2 Nr. 4 WpIG). Professionellere Haftungsdächer verfügen darüber hinaus über die Erlaubnis für die Abschlussvermittlung (§ 2 Abs. 2 Nr. 5 WpIG) sowie für die Finanzportfolioverwaltung (§ 2 Abs. 2 Nr. 9 WpIG).

Fazit

Das Haftungsdach erweist sich als ideale Lösung für selbstständige Vermögensberater, Family Offices oder Vermögensverwalter , die ein ausgewogenes Verhältnis zwischen unternehmerischer Freiheit und regulatorischer Sicherheit suchen. Es bietet die Möglichkeit, ohne eigene BaFin-Lizenz rechtssicher zu agieren und gleichzeitig ein breites Produktspektrum anzubieten. Die administrative Entlastung durch die Übernahme von Compliance-Aufgaben, Dokumentationspflichten und regulatorischer Berichterstattung ermöglicht es Beratern, sich auf ihre Kernkompetenz zu konzentrieren: die qualifizierte Beratung ihrer Kunden.

Während die Kostenstruktur je nach gewähltem Vergütungsmodell variiert, bleibt die Kosteneffizienz im Vergleich zur eigenständigen Lizenzierung ein klarer Vorteil. In der zunehmend komplexen Finanzwelt positioniert sich das Haftungsdach damit als strategischer Partner, der Vermögensberatern erlaubt, ihre Beratungskompetenz zu maximieren und gleichzeitig regulatorische Herausforderungen effizient zu bewältigen.

Alternativen zum Haftungsdach

Als Alternative zum Haftungsdach kommen die eigene BaFin-Lizenz nach WpIG oder eine Gewerbeerlaubnis als Finanzanlagenvermittler nach § 34f GewO in Betracht.

BaFin-Erlaubnis für Anlageberatung und Anlagevermittlung nach §15 WpIG

Eine eigene BaFin-Lizenz nach WpIG stellt sich in vielen Situationen als unerreichbar dar. Insbesondere muss bei der Gründung ein ausreichendes Anfangskapital von mindestens EUR 75.000,00 vorhanden sein und es müssen im laufenden Betrieb ausreichende Eigenmittel nach CRR vorgehalten und nachgewiesen werden. Außerdem werden für Geschäftsleiter, welche über eine ausreichende Erfahrung verfügen, seitens der BaFin grundsätzlich strenge Maßstäbe angelegt. Die hohen administrativen und organisatorischen Anforderungen setzen eine entsprechende Aufbau- und Ablauforganisation und weitere schriftliche Dokumentation voraus, die einen erheblichen Aufwand und entsprechendem Personalapparat voraussetzen.

Erlaubnis als Finanzanlagenvermittler nach § 34f GewO

Eine weitere Alternative stellt die Erlaubnis nach § 34f GewO dar. Danach dürfen die dort genannten Finanzinstrumente, das sind Anteile an Investmentvermögen nach dem KAGB und Vermögensanlagen im Sinne des Vermögensanlagegesetzes, vermittelt werden. Die Tätigkeit ist also auf Fondsvermittlung begrenzt. Hierfür ist dann ein Sachkundenachweis gegenüber der Industrie- und Handelskammer und sowie eine Berufshaftpflichtversicherung notwendig. Zudem ist eine mit entsprechenden Kosten verbundene jährliche Prüfung durch einen Wirtschaftsprüfer, Buchprüfer oder gleichen Steuerberater vorgesehen.

![]()

Über das Haftungsdach der INNO INVEST

Geschäftsführung: Herbert Schmitt (li)

und Stefan Schmitt (re)

Vermögensverwaltung | Haftungsdach

Als einer der modernsten Haftungsdach-Vermögensverwalter bietet die INNO INVEST neben der hauseigenen Vermögensverwaltung für vermögende Privatkunden und Unternehmer auch die gesamte Wertschöpfungskette des Wealth Managements über ihre eigene Wealthtech-Plattform für externe Vermögensverwalter, Multi Family Offices und Anlageberater an. Mit Anbindungen an renommierte Depotbanken wie bspw. UBS, DAB BNP Paribas, V-Bank, Comdirect, FNZ, die österreichische easybank oder Interactive Brokers LLC. kooperiert INNO INVEST auch mit innovativen Produktplattformen wie Privatize oder Weltsparen by Raisin sowie mit ausgewählten Private Equity-Häusern. Aus Darmstadt heraus werden die Klassische sowie die Online-Vermögensverwaltung für vermögende Privatkunden und Unternehmer, als Infrastruktur-Fintech die Wealthtech-Plattform für Investment-Fintechs und für vertraglich gebundene Vermittler ein professionelles Haftungsdach angeboten.

Entdecken Sie hier unsere Vermögensverwaltung: